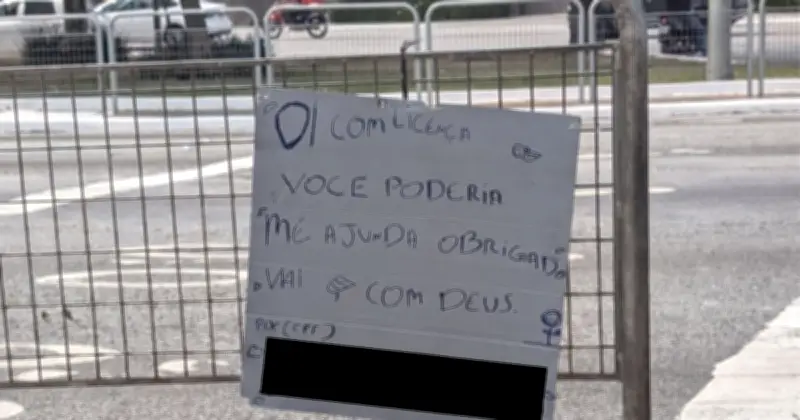

Hace algunos años, durante un viaje de trabajo a Sao Paulo, el autor presenció una escena que en ese momento le pareció anecdótica pero que hoy considera un reflejo del presente global. Una persona en la calle pedía dinero, pero no con monedas ni billetes: tenía un cartel con su clave de PIX. No pedía efectivo, pedía una transferencia. Ese momento capturó un cambio mucho más profundo que la simple digitalización de los pagos: se trataba de un cambio en el comportamiento financiero.

La narrativa fintech: de la fricción a la influencia

Durante años, la industria fintech se ha obsesionado con reducir la fricción en los pagos, haciéndolos más rápidos, baratos e invisibles. Sistemas como PIX en Brasil lograron esto de forma notable: en solo cinco años pasó de 0 a más de 160 millones de usuarios (Banco Central de Brasil, Pix at 5, 2025) y el uso del efectivo se desplomó a menos de la mitad (Pesquisa de Comportamento de Pagamentos, Banco Central de Brasil, 2024). Sin embargo, reducir las wallets a meras herramientas de pago es superficial.

Las wallets no están compitiendo por transacciones; compiten por quién tiene el poder de influir en las decisiones financieras de los usuarios. Libros como Dollars and Sense (Dan Ariely y Jeff Kreisler, 2017) explican que el dinero no es racional: está profundamente influenciado por el contexto, las emociones y la presentación. El efectivo hace tangible el gasto: entregar un billete duele. Las tarjetas redujeron esa fricción, y las wallets prácticamente la eliminan. Pero eliminar fricción no solo facilita gastar, también abre la puerta a rediseñar el comportamiento financiero por completo.

La paradoja mexicana: smartphone sí, banca no

En México, la paradoja es fascinante. El 96% de la población adulta tiene un smartphone (ENDUTIH 2024, INEGI), pero solo el 63% posee una cuenta de ahorro formal y apenas el 16% tiene tarjeta de crédito (ENIF 2024, INEGI/CNBV). Esta brecha es el espacio exacto donde una wallet bien diseñada puede cambiar décadas de exclusión.

Hay evidencia de que esto ya está ocurriendo. Nu México alcanzó 15 millones de clientes en abril de 2026, convirtiéndose en una de las tres instituciones financieras con mayor base de usuarios en el país. La mitad de quienes tienen su tarjeta de crédito nunca habían tenido acceso a una (Nu Holdings, 2026). Mercado Pago cuenta una historia similar: su cartera de crédito en México supera los 3,600 millones de dólares, extendida en gran parte a usuarios evaluados por sus patrones de comportamiento dentro de la plataforma, no por su historial bancario (Mercado Libre, Resultados Financieros 2025).

Dos empresas distintas, el mismo hallazgo: cuando el diseño es el correcto, la informalidad deja de ser un obstáculo y se convierte en el mercado, y uno poco atendido.

La inteligencia artificial como orquestadora de conductas

Con la inteligencia artificial, este modelo escala aún más. Una wallet puede detectar cuándo un usuario tendrá un déficit de flujo de caja y sugerir un micro-préstamo antes de que lo necesite. Puede automatizar el ahorro en el momento menos doloroso del mes. Puede fragmentar un pago en cuotas psicológicamente digeribles. No se trata de ejecutar transacciones, sino de orquestar conductas.

Con más de 500 fintechs operando en el país y un mercado de wallets digitales que crece al 18% anual y ya supera los 3,000 millones de dólares (Mordor Intelligence, Mexico Digital Wallet Market, 2025), la competencia ya no será por quién tiene más descargas. Será por quién logra estar presente justo cuando el usuario decide qué hacer con su dinero. No gana la wallet que se usa una vez al mes, gana la que se vuelve invisible porque se usa todo el tiempo.

Responsabilidad en el diseño de decisiones

Si una wallet es, en esencia, una arquitectura de decisión, su diseño tiene consecuencias que van mucho más allá del pago. Decisiones aparentemente menores, como la forma en que se muestra el saldo, cuándo llega una notificación o qué acción está más a la mano, tienen efectos reales sobre cómo las personas ahorran, gastan o se endeudan. Esto plantea una pregunta incómoda para toda la industria: ¿estamos diseñando wallets para maximizar el bienestar financiero de los usuarios, o para maximizar el beneficio mismo de las wallets?

La escena del hombre con su PIX en Sao Paulo no era una visión del futuro, sino un reflejo del presente cada vez más global. Un presente donde las fintechs y wallets influyen en las decisiones financieras de las personas mucho más de lo que ellas mismas perciben. La tecnología ya llegó. La pregunta es si llegó para servirles a ellas, o para servirse de ellas.

Nota del editor: Roberto Sánchez es Chief Product Officer de Bravo, referente en el sector fintech con 13 años de trayectoria, dedicado a desarrollar soluciones inclusivas para deudores. Egresado del ITAM y fiel seguidor de los 49ers. Las opiniones publicadas en esta columna corresponden exclusivamente al autor.